絶対審査に通るカードローンを契約し、確実に融資を受けたい人もいるでしょう。

結論から言うと、絶対審査に通るカードローンは存在しませんが、審査に通る可能性を高める対策はできます。

ローン商品を利用する際は、返済能力の有無を見極めるための審査を受けなければいけません。

審査の内容は商品ごとに異なるため、通過率を上げられるよう、カードローンの審査に通るためのポイントを紹介します。

Contents

審査に絶対通るカードローンはない?審査通過するためのポイント4選

審査に絶対通るカードローンは存在しませんが、審査にできるだけ通るよう、以下4つのポイントを意識しましょう。

- 安定した収入を得る

- 信用情報がクリーンな状態で申し込む

- 必要最低限の額を希望する

- 他社借入額や件数は可能な限り減らす

カードローンは、安定した収入がある人にしか融資を行いません。

審査では利用者の信用情報を確認するため、状態がクリーンな人ほど通過の可能性が高まります。

問題なく返済できると判断されるためには、必要最低限の額を希望するのも大切です。

他社借入額や件数が多いと、業者にマイナスイメージを抱かせる恐れも。

なるべく借入額や件数を減らしてから、審査に挑むのがベストです。

審査に通過しやすくするため安定した収入を得る

審査に通過しやすくするためには、安定した収入を得るのが重要です。

安定した収入がないと返済が難しくなるケースもあり、カードローン側も安心して融資できません。

安定した収入とは、毎月およそ同じ金額ずつの給料をもらっている状態です。

| パターン | 収入状況 |

|---|---|

| A | 収入を得ていない |

| B | 2ヶ月に1回収入がありを得ており、年収200万円 |

| C | 毎月収入があり、年収100万円 |

Aは返済に充てる収入がそもそもないため、カードローンの審査には通過できません。

Bは年収こそ高いものの、収入を得ていない月があります。

カードローンは毎月返済するものであり、無収入の月があると返済が難しくなるケースも。

無収入の期間があることで「収入が不安定」だと判断され、審査に落ちる可能性が高くなります。

Cは年収が少ないものの、継続的に収入があるため毎月安定した返済ができると判断される傾向。

上記の例だと、年収が少なくても収入が安定しているCの方が審査へ通過しやすい傾向と言えます。

カードローンの審査で不利になる属性もある

カードローンで不利になる属性は、以下の3点です。

- 非正規雇用者

- 勤続年数が短い

- 年収が低い

非正規雇用者とは、アルバイトやパート、派遣社員です。

継続的な雇用契約である正規雇用に対し、非正規雇用者は一定期間のみの雇用契約。

非正規雇用者は返済中に契約終了になる恐れがあるので、安定した返済が望める正規雇用の方が有利です。

勤続年数は、長いほど同じ職場で働き続ける可能性が高まります。

審査を有利に進めるなら、最低でも1年は働き続けましょう。

総量規制の関係で、審査では年収も重要視されます。

総量規制とは、年収の3分の1を超える借り入れができないルールです。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:貸金業法Q&A

年収が低いほど借りられる金額も少なくなるので、まとまった金額を借りたい人は、バイトや副業で年収を増やしましょう。

返済能力に悪い印象を持たれないために信用情報の傷がない状態を作る

返済能力が低いと判断されないため、信用情報の傷がない状態を作りましょう。

信用情報とは、カードローンやクレジットカードの契約や申し込みに関する情報です。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

信用情報は主に以下の要因で傷付き、今後のローン審査に悪影響を与えます。

- カードローンの返済を長期間滞納する

- 分割購入した携帯の支払いを滞納した

- 自己破産などの債務整理をした

- トラブルによりカードを強制解約された など

信用情報は、カードローンの審査で必ず確認されます。

信用情報の傷付きは返済能力に直結するため、傷が付いていると審査の通過は難しいです。

信用情報は、情報が削除される5~10年ほど待ち、自然回復させなければなりません。

信用情報が傷ついている人は、回復させてからカードローンに申し込みましょう。

延滞の時期を把握していない人は、信用情報機関に開示請求もできます。

インターネットでも開示できるため、分からない人は確認しましょう。

初めての借入額は必要最低限の額を希望しよう

カードローンで初めて融資を受けるときは、必要最低限の借入額を希望してください。

例えば、年収300万円の人がいたと仮定して、総量規制のルールに従うと借りられる金額の上限は100万円です。

| 借り入れ希望額 | カードローン側の判断 |

|---|---|

| 100万円 | 総量規制いっぱいの融資になり、年収300万円では返済が難しい可能性がある |

| 10万円 | 総量規制にかなりの余裕があり、年収300万円なら問題なく返済できる |

総量規制の範囲内とはいえ、多額を希望すれば返済が難しいと判断され、融資を断られる可能性があります。

10万円ほどの少額なら、年収に対して少額なので、問題なく返済できると思われる傾向。

余裕を持って多額を希望するのではなく、必要最小限の額を希望するのが審査通過のポイントです。

他社借入額や件数はなるべく減らすと印象が良くなる

他社借入額や件数は、なるべく減らした状態にしましょう。

年収300万円と仮定して、他社借り入れの状況ごとに融資を受けられるかイメージしました。

| パターン | 他社借り入れ状況 | C社の判断 |

|---|---|---|

| (1) | ・A社から40万円借りている ・B社から40万円借りている ・C社から新しく30万円借りる |

融資すると総量規制を超える110万円になるため、融資不可 |

| (2) | ・A社から40万円借りている ・B社から40万円借りている ・C社から新しく20万円借りる |

総量規制の範囲内でも、年収の3分の1に当たる100万円の借り入れになり、 返済が難しくなると判断し融資しない |

| (3) | ・A社から10万円借りている ・B社から10万円借りている ・C社から新しく20万円借りる |

融資しても総量規制に余裕があり、問題なく返済できると判断し融資する |

(1)では、C社から融資を受けると総量規制を超えるため、新しい融資を受けられません。

ただし以下の対策をすれば、カードローンへの申し込みも可能です。

- 返済を進めA社やB社の借入額を減らしてから申し込む

- C社での借入希望額を20万円未満にする

(2)は総量規制の範囲内ですが、年収300万円に対して100万円の融資となり、返済の難しさから融資を見送る可能性があります。

(3)は新しく融資しても余裕を持って返済できると判断され、融資を受けられる可能性が高いです。

他社借入額が多い人は、(2)の状態を目指し返済を進めてから申し込みましょう。

他社借入件数は多くても2件までにするのが理想

申込時の他社借入件数は、多くても2件までにしておきましょう。

何件他社借入があると借りられないかはカードローン側で公表されていませんが、目安は2件まで。

他社借入額が少額でも、3件以上の借入件数があると審査では不利です。

年収300万円の他社借り入れ状況

- A社から5万円借りている

- B社から5万円借りている

- C社から5万円借りている

- D社から5万円借りている

- E社から5万円借りている

- 新しくF社から5万円借りる

上記の例では、F社から融資を受けても合計30万円で、年収300万円あれば問題なく返済できるように見えます。

とはいえ返済先の多さから、F社への返済が後回しになるリスクも。

次々に借り入れをするうちに返済しきれない額になるケースも考えて、、F社は融資を行わない可能性があります。

完済できる会社があるなら積極的に完済し、他社借入件数を2件まで減らしてからカードローンに申し込みましょう。

審査に絶対通過したい人ほど重視するべきカードローンの選び方

審査通過を重視してカードローンを選ぶときは、以下の点に注目してください。

- 金利の高さ

- 審査の早さ

- 知名度

金利が低いほど利息を抑えられますが、一方で審査に通過しにくい可能性も。

通過難易度を意識するなら、あえて金利が高い業者を選ぶのも手です。

審査が早いカードローンは、通過難易度が低い可能性もあります。

通過率を上げるために、知名度が低いカードローンを利用する方法も。

審査通過を重視するなら、高金利で審査が早く、知名度の低い商品を選ぶのがおすすめです。

金利が高いと審査に通過しやすくなる可能性がある

カードローンの金利が高いと、審査に通過しやすくなる可能性があります。

金利が高いほど業者に利息が入り、赤字になるリスクを抑えられるためです。

カードローンの金利は出資法で年20.0%と決められていますが、上限金利20.0%のカードローンはほとんどありません。

消費者金融の平均的な上限金利は年18.0%なので、18.0%の商品を選ぶのがベストです。

| 金利(年) | 100万円を1年で返済するときの利息 |

|---|---|

| 18.0% | 100,000円程度 |

| 17.8% | 99,000円程度 |

| 15.0% | 80,000円程度 |

金利が高くなるほど、最終的に支払う利息も増えます。

100万円を1年で返済するケースでは、年18.0%と15.0%で20,000円もの差が発生。

審査通過率を重視する人は、業者が利益を得やすく審査に融通を利かせやすい、金利が高い商品を選びましょう。

審査が早いほど通過難易度が低い可能性も

審査の早いカードローンは、通過難易度が低い可能性もあります。

カードローンの審査には、自動審査と手動審査があります。

自動審査はAIを用いたスコアリング形式で審査するため、素早い審査を実現可能。

AIに設定された基準をクリアすれば通過できるため、手動審査より難易度が低い可能性もあります。

一方で手動審査は、人の手で審査をするので時間がかかります。

時間をかけて返済能力の有無をチェックする借入先では、自動審査を実施した上で手動審査も実施する流れです。

自動審査で審査結果を出し、内容に間違いがないか確認するのみの借入先より審査が厳しくなるケースも。

カードローンは目安の審査スピードを公表しているので、申し込む前にチェックしましょう。

銀行が審査を担当しない知名度の低いカードローンを選ぶ

審査への通過を重視するなら、知名度が低いカードローンを選ぶのも手です。

人気のカードローンは銀行がバックに付いていたり、銀行が審査している可能性もあるからです。

例えば、レイクはSBI新生銀行グループ、バンクイックは三菱UFJ銀行が提供し、審査を実施しているカードローンです。

銀行は審査を厳格化しており、申し込んだ人の返済能力を丁寧に審査します。

結果的に審査難易度が厳しくなり、落ちやすくなる可能性も。

審査が不安な人は、大手消費者金融と比べて知名度が低い中小消費者金融のカードローンを選ぶのがおすすめです。

絶対審査に通りたい人が利用すべき消費者金融5選

審査に通りたい人は、以下の消費者金融がおすすめです。

| プロミス | アイフル | SMBCモビット | アコム | レイク | |

|---|---|---|---|---|---|

| 借入限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万 |

| 金利 | 2.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 4.5%~18.0% |

| 最短融資時間 | 最短3分※ | 最短18分※ | 最短15分※ | 最短20分※ | Webで最短15分融資も可能※ |

| 申込可能年齢 | 18~74歳 | 20~69歳 | 満20歳~74歳 | 20歳以上 | 20~70歳 |

| 無利息期間 | 最大30日間※ | 初めての契約なら最大30日間 | なし | 最大30日間 | 365日間無利息※ |

審査への通過を重視する際に消費者金融がおすすめな理由は、銀行カードローンよりも審査難易度が低いため。

消費者金融の方が審査に柔軟性を持たせられる理由は、以下の通りです。

- 限度額が銀行ほど高くない

- 銀行は過去の融資経験を元に審査を厳格化している

- 平均的な金利が高い

銀行カードローンは、限度額が高い傾向です。

| カードローン | 融資額の上限 | 種類 |

|---|---|---|

| プロミス | 800万円 | 消費者金融 |

| アイフル | 800万円 | 消費者金融 |

| 三井住友銀行のカードローン | 800万円 | 銀行カードローン |

| PayPay銀行カードローン | 1,000万円 | 銀行カードローン |

融資額が高いほど延滞のリスクも上がるため、審査がより慎重に実施されます。

銀行カードローンには、総量規制が適用されていません。

銀行カードローンは過去に年収の3分の1を超える融資を行い、自身の返済能力に合わない借り入れをした利用者が増え、貸し倒れのリスクが問題視されました。

問題を解決するために審査基準を見直し、データベース照会も導入して入念に審査を行っています。

銀行の平均的な金利は年14.0%程度で、年18.0%程度の消費者金融より低いです。

金利の低さから赤字になりやすい環境もあり、確実な返済能力を持つ人にのみ融資するようになりました。

よって銀行カードローンは、消費者金融と比べて審査難易度が高いです。

審査への通過を意識するなら、銀行カードローンではなく消費者金融を選ぶのがベストです。

プロミスなら新規貸付率41.0%で審査に通る可能性が高い

| 借入限度額 | 1万円~800万円 |

|---|---|

| 金利 | 2.5%~18.0% |

| 最短融資時間 | 最短3分※ |

| 申込可能年齢 | 18~74歳 |

| 無利息期間 | 最大30日間※ |

プロミスは、新規貸付率41.0%のカードローンです。

カードローンの新規貸付率は30%~40%程度で、カードローンの中では高め。

100人が申し込めば、41人が審査に通過する計算です。

以下のメリットを受けられる、アプリローンも利用できます。

- カードレスでスマホATMを利用

- 来店不要で郵送物も届かない

- 最短3分での融資が可能

利息を抑えつつ、アプリによる利便性を求めている人が選べば、希望に合う借り入れができます。

アイフルはフリーダイヤルに連絡すると優先的に審査を進めてくれる

| 借入限度額 | 1万円~800万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 最短融資時間 | 最短18分※ |

| 申込可能年齢 | 20~69歳 |

| 無利息期間 | 初めての契約なら最大30日間 |

アイフルは、フリーダイヤルへの連絡で優先的な審査を実現できるカードローンです。

急いでいる人は、以下の方法で手続きを進めましょう。

- Webで申し込む

- フリーダイヤルに連絡する

- 審査結果が合格ならWebや無人店舗で契約する

- スマホアプリでコンビニATMから借り入れ

フリーダイヤルに連絡しなくても、最短18分※で審査結果を確認できます。

スマホアプリなら、1,000円単位の出金が可能なため、状況に応じて必要最低限の額を引き出したい人にも向いています。

借入単位が10,000円だと、1,000円のみ借りたいときでも10,000円出金しなければいけません。

年18.0%で1ヶ月借りると、利息の差は以下の通りです。

| 1,000円のみ引き出し | 15円程度 |

|---|---|

| 10,000円の借り入れ | 150円程度 |

申込時は自宅や勤務先への電話連絡がないため、周りにバレないようカードローンを扱いたい人でも安心。

審査結果連絡の早さを重視する人にうってつけのカードローンです。

100万円以上の融資を受けると金利が低くなるSMBCモビット

| 借入限度額 | 1万円~800万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 最短融資時間 | 最短15分※ |

| 申込可能年齢 | 満20歳~74歳 |

| 無利息期間 | なし |

SMBCモビットは、100万円以上の融資を受けると金利が低くなるカードローンです。

利息制限法によって、100万円以上借りるときの上限金利は年15.0%までに制限されています。

法律による制限がなければ、上限金利は18.0%が適用。

仮に年18.0%で借りたとすれば、利息の差は以下の通りです。

| 金利 | 100万円を1年で返済するときの利息 |

|---|---|

| 18.0% | 100,000円ほど |

| 15.0% | 80,000円ほど |

上限が年15.0%になると、2万円も利息を抑えられます。

以下に該当する人なら、Web完結の申し込みも可能です。

| 条件1 | ・三井住友銀行 ・三菱UFJ銀行 ・みずほ銀行 ・ゆうちょ銀行 上記いずれかの口座を持っている |

|---|---|

| 条件2 | ・社会保険証 ・組合保険証 上記いずれかを持っている |

Web完結なら、原則電話連絡や郵送物なしで審査や融資を受けられます。

条件を満たしていて、100万円以上の借り入れを希望する人は、SMBCモビットを選んで利息を節約しましょう。

アコムは初めての利用で最大30日間の無利息期間が付く

| 借入限度額 | 1万円~800万円 |

|---|---|

| 金利 | 2.4%~17.9% |

| 最短融資時間 | 最短20分※ |

| 申込可能年齢 | 20歳以上 |

| 無利息期間 | 最大30日間 |

アコムは、初めての利用で最大30日間の無利息期間が設けられるカードローンです。

融資を受けてから1ヶ月以内に完済すれば、利息なしの返済を実現できます。

年17.9%で10万円借りて1ヶ月以内に返済すれば、1,500円程度の利息を節約できる計算です。

審査は最短20分で結果が通達され、即日融資も可能。

契約やカード発行も即日対応が可能なので、契約から利用までを急いでいる人に向いています。

コンビニATMでは、原則24時間利用可能。

楽天銀行に口座のある人なら、インターネットからいつでも融資してもらえる利便性もあります。

30日間の無利息期間を利用しつつ、対応も早いカードローンを探している人は、アコムで借りて利息を軽減しましょう。

レイクは公式アプリを使ってコンビニでいつでも借り入れできる

| 借入限度額 | 1万円~500万 |

|---|---|

| 金利 | 4.5%~18.0% |

| 最短融資時間 | Webで最短15分融資も可能※ |

| 申込可能年齢 | 20~70歳 |

| 無利息期間 | 365日間無利息※ |

レイクは、公式アプリを使えばコンビニでいつでも融資を受けられます。

土日祝日に急用が入っても、お金の用意に困りません。

無利息期間は365日間※と、消費者金融の中でも長く設定されています。

ただし、365日間の無利息※が適用されるのは、レイクで初めて契約された方でWebで申し込みされた方のみ。

ご契約額によっては、60日間の無利息期間※の適用なります。

| 無利息期間 | 利用条件 |

|---|---|

| 60日間無利息※ | 初めてのご契約。 Webお申込み、ご契約額が50万円未満の方。 |

| 365日間無利息※ | 初めての契約。 Webで申込み・ご契約、ご契約額が50万円以上で ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 |

事前にどのくらいお借入れが可能なのか公式サイトで診断するのがおすすめです。

どのようなタイミングでも融資を受けられ、無利息期間も長いカードローンのレイクを選べば、希望するときに利息を減らしつつ借りられます。

審査に通る確率を上げたい人向けの中小消費者金融3選

審査通過率を重視するなら、中小消費者金融を利用するのも手です。

| ダイレクトワン | セントラル | フタバ | |

|---|---|---|---|

| 借入限度額 | 300万円 | 300万円 | 50万円 |

| 金利 | 4.9%~18.0% | 4.8%~18.0% | 14.959%~17.950% |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 |

| 無利息期間 | 最大55日間 | 最大30日間 | 最大30日間 |

中小消費者金融は大手消費者金融と審査方法が異なるため、審査が柔軟と言われています。

大手消費者金融はコンピューターによる自動審査を行いますが、コンピューターは利用者の事情や借りる理由などをくみ取れません。

個人情報データを照会し、基準に満たした人を審査に通過させています。

一方で中小消費者金融は、専門のスタッフが手動で利用者の情報を確認。

来店による申し込みでは、利用者の事情や人柄も考えて判断します。

大手消費者金融と同じ基準で審査を実施すると、知名度の低い中小消費者金融は顧客を獲得できません。

中小消費者金融では申し込み時点の返済能力を確認して、可能なら通す方向性で審査を実施。

大手では借りられない人でも、事情によっては借りられる可能性があります。

大手消費者金融の審査が不安な人は、中小消費者金融で審査を受けて審査に通る可能性を高めましょう。

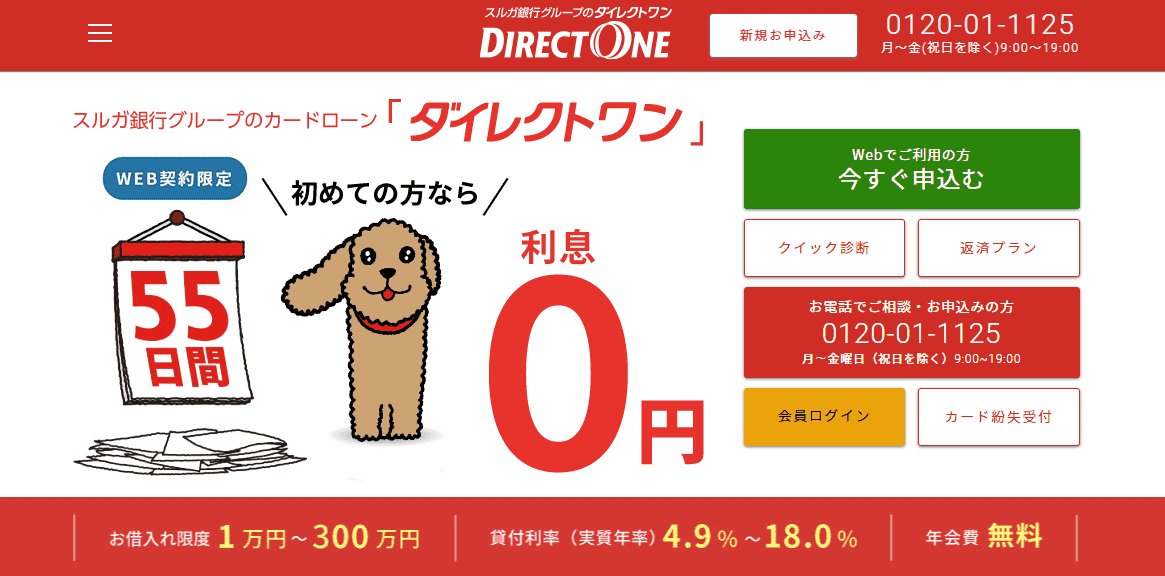

最大55日間の無利息期間が付くダイレクトワン

| 借入限度額 | 300万円 |

|---|---|

| 金利 | 4.9%~18.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大55日間 |

ダイレクトワンは、最大55日間の無利息期間が付く中小消費者金融です。

カードローンの無利息期間は最大30日間が目安なので、比較すると25日も長いです。

年18.0%で10万円借りたときの利息は、以下の通り。

| 無利息期間30日間 | 1,500円程度 |

|---|---|

| 無利息期間55日間 | 2,000円程度 |

節約できる利息額が、500円程度多い計算です。

無利息期間が長ければ完済するまでに期間に余裕ができ、無利息で借りられる可能性も高まります。

店頭窓口で申し込めば、最短30分でカードの発行が可能。

インターネットや電話申し込みでも、最短即日融資を受けられる可能性があります。

来店できるなら店頭申し込みが早いので、時間を見つけて店舗へいきましょう。

相談から申し込みの完了まで、30分ほどですぐに終わります。

来店が難しい人や知り合い見られるのが不安な人は、インターネットまたは電話で申し込みましょう。

セントラルなら最短30分での融資が可能

| 借入限度額 | 300万円 |

|---|---|

| 金利 | 4.8%~18.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大30日間 |

セントラルは、最短30分の審査が可能な中小消費者金融です。

平日14時までに申し込めば最短即日の融資も可能なので、審査や融資を急いでいる人でも困りません。

できるだけ早く借りたい人は、申込後ナビダイヤルに電話しましょう。

Web完結に対応していて、来店不要で申し込めるのもメリット。

初めての利用なら最大30日間の無利息期間が付くので、利息をなるべく減らしたい人にも向いています。

簡単に申し込めて、審査や融資も素早い中小消費者金融を探している人は、セントラルで借りましょう。

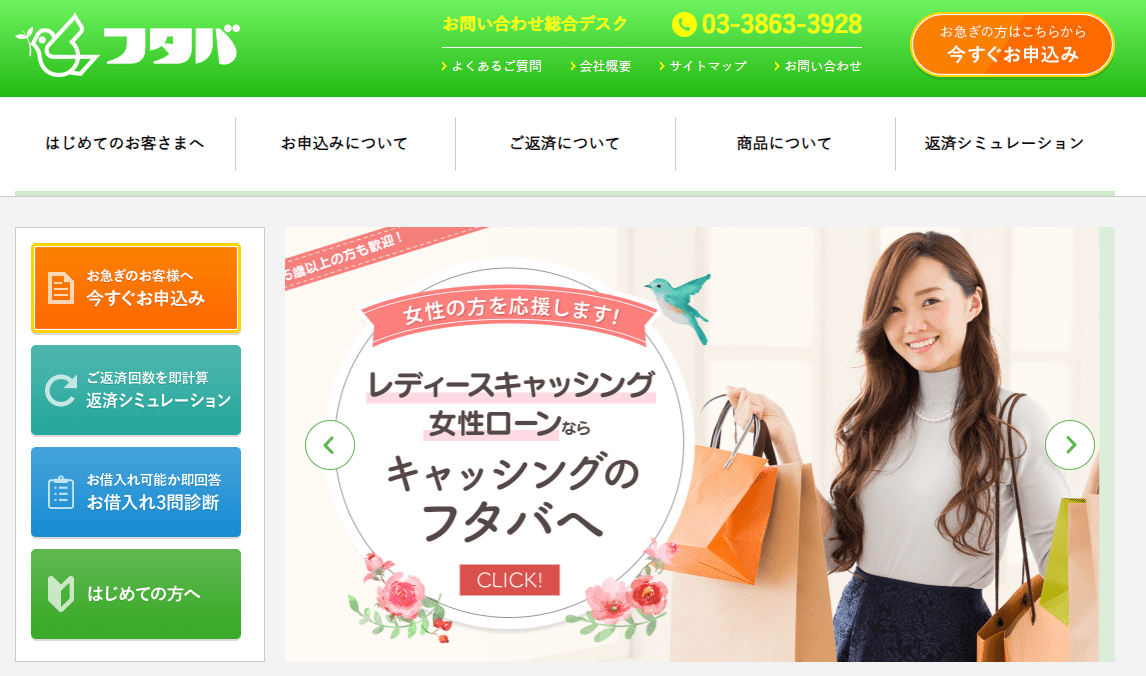

フタバは平日16時までの審査完了で即日融資も可能

| 借入限度額 | 50万円 |

|---|---|

| 金利 | 14.959%~17.950% |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大30日間 |

フタバは、平日16時までの審査完了で即日融資も可能な中小消費者金融です。

初回利用なら最大30日間の無利息期間があり、Web完結で済むので来店する必要もありません。

上限金利は17.950%と、ほかの中小消費者金融よりも低く設定されています。

| 金利 | 100万円を1年で返済するときの利息 |

|---|---|

| 18.0% | 100,000円ほど |

| 17.950% | 99,000円ほど |

無利息期間と合わせれば、利息を抑えながら返済可能です。

借入限度額は50万円と少額なため、借りすぎを防げるのがメリット。

即日融資も可能で、少しでも利息を抑えたい人に向いています。

カードローンを利用する前に申し込みから融資までの流れを確認

カードローンに申し込んでから融資を受ける流れは、以下の通りです。

- 1社に絞って申し込む

- 審査を受ける

- 契約してカード発行手続きをする

- カードを受け取り融資してもらう

審査に落ちる可能性を減らすなら、1社に絞って申し込んでください。

申し込みが完了したら、カードローン側で審査が行われます。

結果が合格なら、契約してカード発行手続きをしましょう。

カードを受け取ったら融資可能になるので、必要なタイミングで融資を受けてください。

1社に絞ってカードローンに申し込む

カードローンに申し込む際は、複数社へ申し込まず1社に絞りましょう。

一度に2社以上へ申し込むとお金に困っている印象を与え、審査で落とされる可能性が高まります。

隠していても審査状況を信用情報から把握できるので、自己申告しなくてもいずれバレてしまいます。

複数社同時に申し込んでいると、「同時申し込みしている他のカードローンで審査に通過したら支払い能力が不足するかもしれない」と判断され、審査落ちしやすくなります。

本来なら通過できるはずだった審査にも落ちる可能性があるため、焦っていても複数社の申し込みは避けましょう。

消費者金融なら、申し込んだ日のうちに審査結果を確認できる可能性が高いです。

どうしても借りたいなら、1社ずつ申し込んで審査結果を確認してから、次の審査に挑んでください。

自動審査から手動審査までを受ける

申し込みが完了したら、カードローンの審査を受けます。

最初に自動審査を行い、返済能力に問題がある人は手動審査に切り替えて審査する商品がほとんどです。

そのため自動審査で落とされると、結果が早く通達されます。

結果の通達が遅いときは、以下の可能性も考えられます。

- 通過する基準のギリギリで判断が遅れている

- 申し込み情報に虚偽がないか不安視されている

カードローンに申し込むなら、正確な情報で審査を受けましょう。

合格なら契約しカード発行手続きをする

審査の結果が合格なら、カードの発行手続きを行います。

発行する際に契約書へのサインが必須の商品を選んだ人は、対応しましょう。

ネット上で契約が完結する商品なら、契約書の送付は行われない可能性が高いです。

契約書が家に送付されると困る人は、Web完結に対応した商品を選びましょう。

カードレスの商品でなければ、カードが手元に届くまで融資を受けられないので待ちましょう。

早く借りたい人は、スマホATM取引によってカードなしで借りられるカードローンが向いています。

自宅近くに自動契約機があるなら、カードを受け取って借りても構いません。

カードを受け取ると融資を受けられる状態になる

カードを受け取ると、融資を受けられる状態になります。

カード受取後すぐに融資を受ける必要はなく、自分の好きなタイミングで借り入れできます。

無利息期間が契約直後に発生する商品も多いので、利息を抑えたい人は契約後すぐに融資を受けましょう。

カードを使えばATMでの融資はもちろん、ネット上での振込融資も可能。

融資方法は商品によって異なるため、事前に公式サイトで確認しましょう。

絶対審査に通るローン自体そもそも存在しない

絶対審査に通るローン商品は存在しません。

カードローンはもちろん、以下の多目的ローンやカードも同様です。

- カーローン

- 住宅ローン

- クレジットカード

絶対審査に通ることはできませんが、審査に通りやすくする対策は可能です。

ローンは利用者にお金を融資し、利息も含めて返済してもらい利益を得ています。

利用者が返済を滞納すると、ローンの提供元は赤字になるので、返済能力を見極めなければいけません。

審査に通りやすくなるには、返済できると判断されるのがポイント。

絶対審査に通るローンはないので、通過率を上げるよう意識して対策しましょう。

自社ローンが必ず通ると言われている理由

数あるローン商品のうち、審査に通過しやすいと言われているのが自社ローンです。

自社ローンとは、中古車販売店が提供する分割払いのサービスで、車の購入代金を立て替えてもらえます。

自社ローンは金融商品ではなく、販売店のサービス。

販売店独自の基準で審査を実施し、信用情報機関への照会を行わないケースがほとんどです。

信用情報機関には返済上の問題を起こした記録が残される仕組みで、延滞や強制解約の事実があれば審査に通りません。

金融商品は利用者の返済能力を重視しますが、自社ローンは現在の支払い能力を重視します。

自社ローンで購入できるのは安い中古車が多く、利用年数や金額の上限も低く設定されている傾向です。

結果的に融資する金額が抑えられ、審査に通りやすくなっています。

とはいえ必ず審査に通るわけではなく、ほかの商品よりも通過難易度が低い程度。

中古車販売店に行くと最初に自社ローンを勧められるケースが多いので、しっかり話を聞いておきましょう。

自社ローンについて特に聞いておくべき項目は、以下の3つです。

- 1ヶ月の支払金額

- 支払期間(完済までの期間)

- 金利

自動車ローンの審査に自信がない人は、自社ローンを活用しましょう。